最近は結婚前に同棲をするケースが多く、自分もこのパターンです。結婚する前にお互いの生活の価値観が合うか、許容できるかを判断することができ、もしダメでも離婚するよりも比較的障壁なく解消することが可能です。

その価値観の一つとして金銭感覚があります。同棲時の生活費の捉え方が異なる場合、トラブルに発展してしまう可能性があります。結婚しているとクレジットカードで家族カードが発行できたりなど、決済面でけっこう融通が利きますが、結婚前の同棲ではそうはいきません。ですが、同棲では二人で完全に区別できない支出がいくつかあります。これらを効率的に透明性を持たせて管理する方法を、過去に当時の彼女に同棲前にプレゼンをしたことがあるので、その内容を共有します。

(情報が古い場合があります。最新の情報は自分で調べてください)

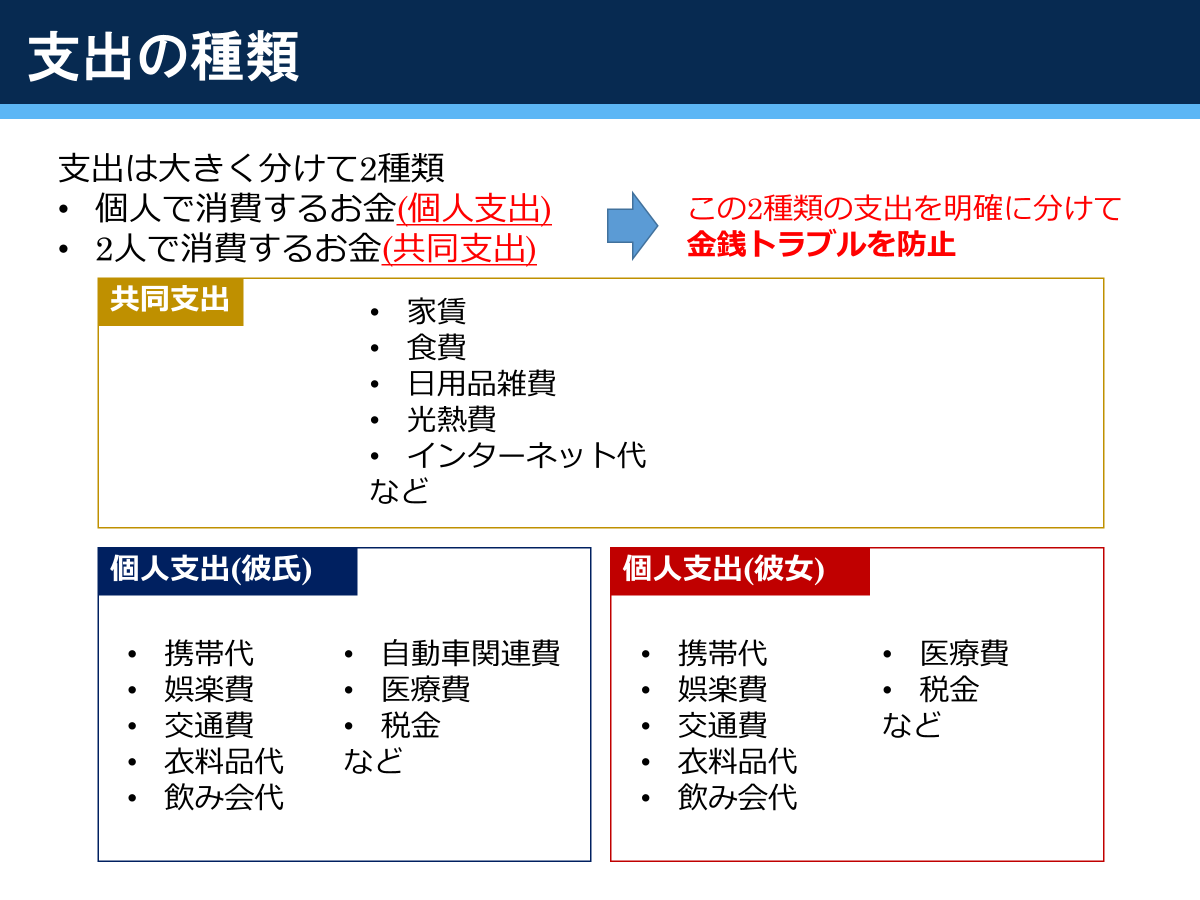

支出の種類

ここでは支出の種類を2つに分け、個人支出と共同支出と定義しました。2人で一緒に消費するお金(=明確に分けることができないお金)の管理方法が今回のメインテーマになります。

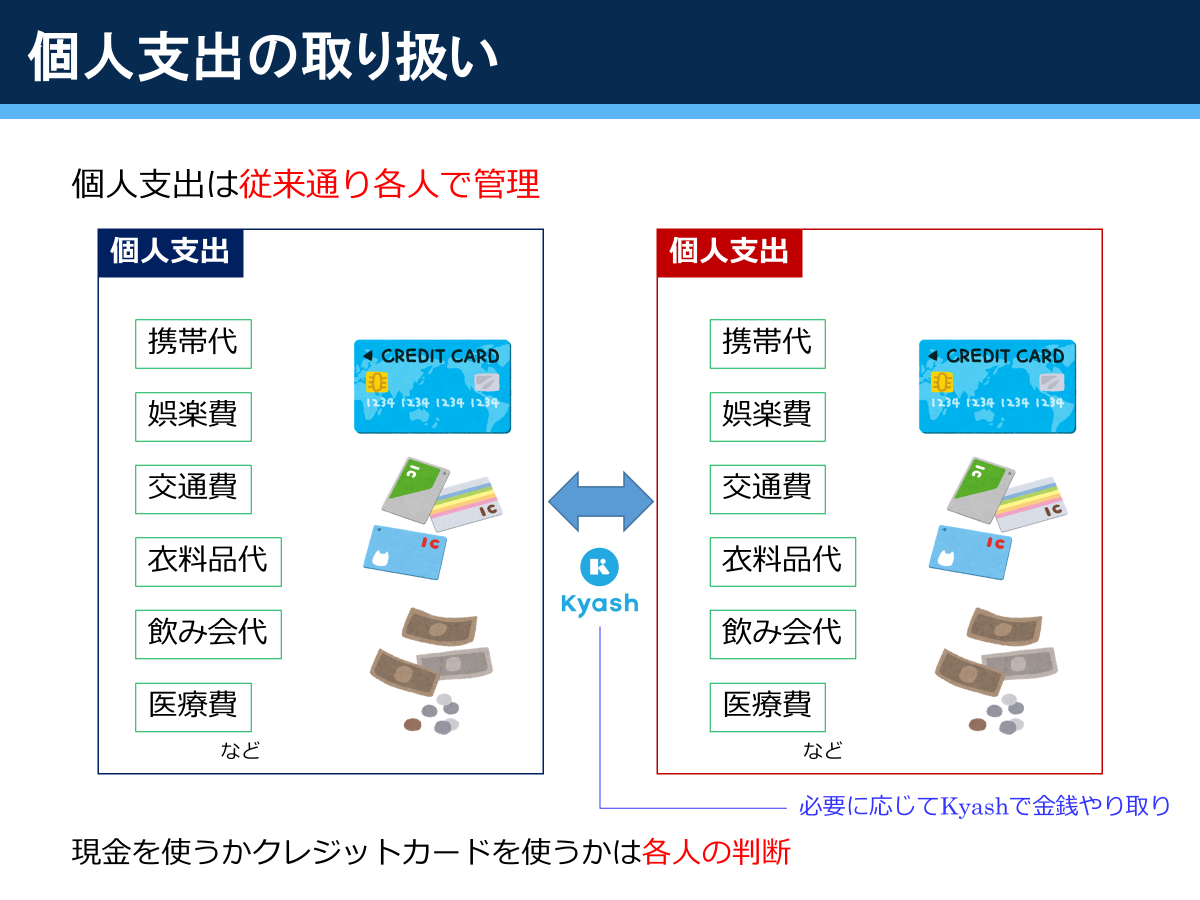

個人支出の取り扱い

娯楽費をはじめとした「自分のための支出」は自分で管理し、毎月の共同支出のための生活費を捻出できれば、お互い相手の金の使い方には口出ししないようにしています。割り勘とかをする場合はKyashを使っています。食費についても、2人で家で食べたり外食したりする分は共同支出、通勤途中にひとりでその辺で買い食いしたりカフェに入ったりする分は個人支出と分けています。

ここでは医療費も個人支出となっていますが、お互いの健康は家族にとっての資本ですので、結婚を機に医療費は共同支出の枠に移動しました。また、結婚後はマイカーも二人の資産になるので、自動車関連費も共同支出の枠に移動しました。

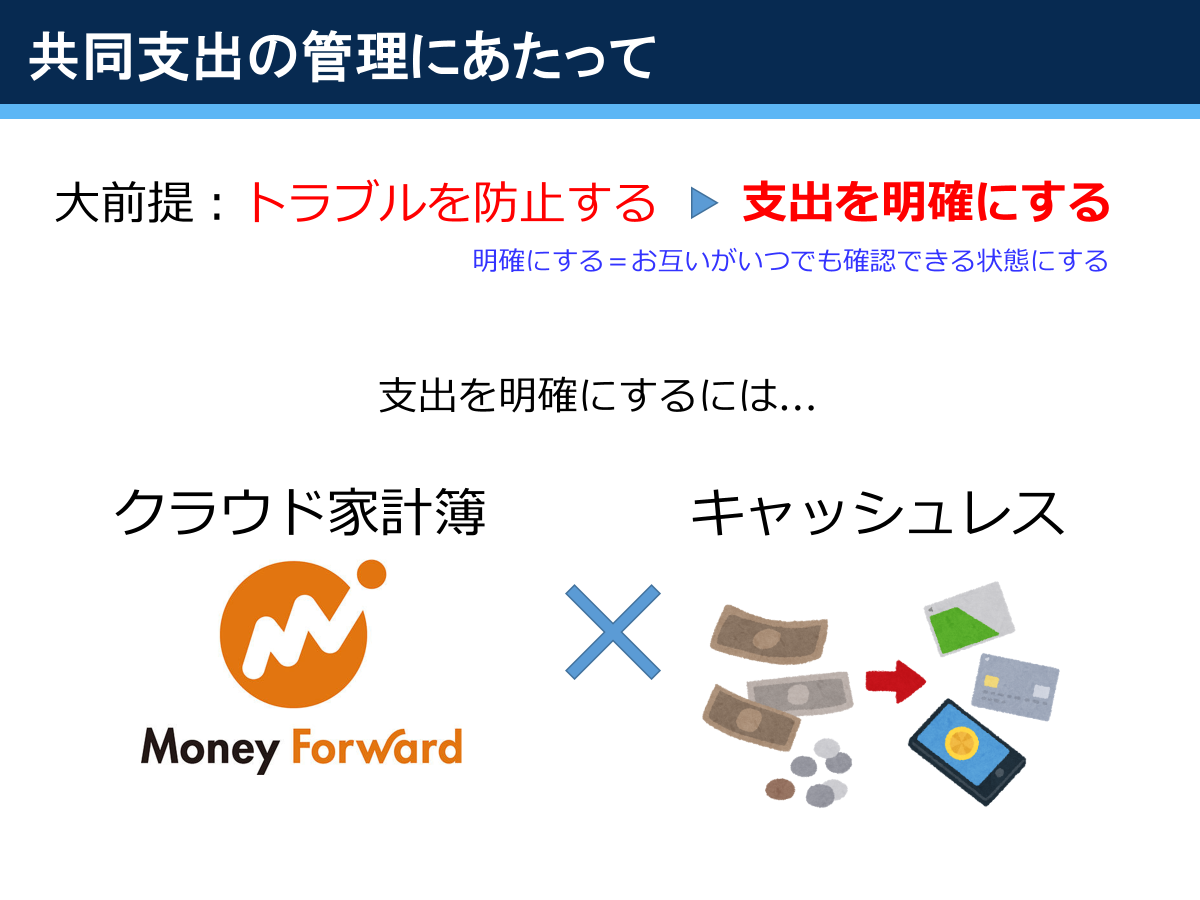

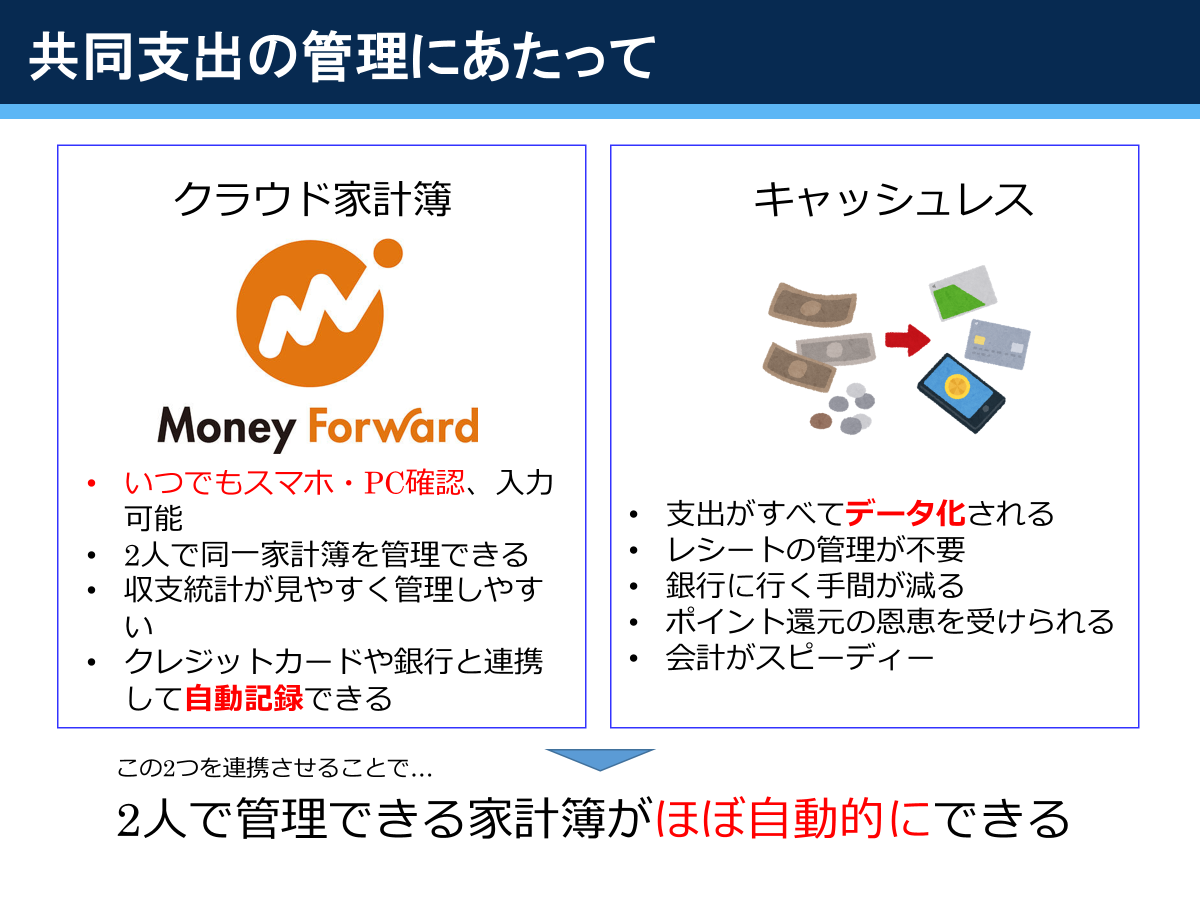

共同支出の管理にあたって

お金はとにかくトラブルの元になるので、徹底した管理が求められます。具体的には、「支出を明確にする」ことが必要になります。その手段として「クラウド家計簿」と「キャッシュレス」が有効です。

この2つを連携させることで、「明確に」「自動的に」管理することができると考えています。「明確に」は当然として、「自動的に」できるのはずぼらな自分らにとって大きなメリットになりました。お金を使うとMoneyForwardから通知が入るので、2人のお金を内緒で勝手に使うことがほぼできないシステムになっています。

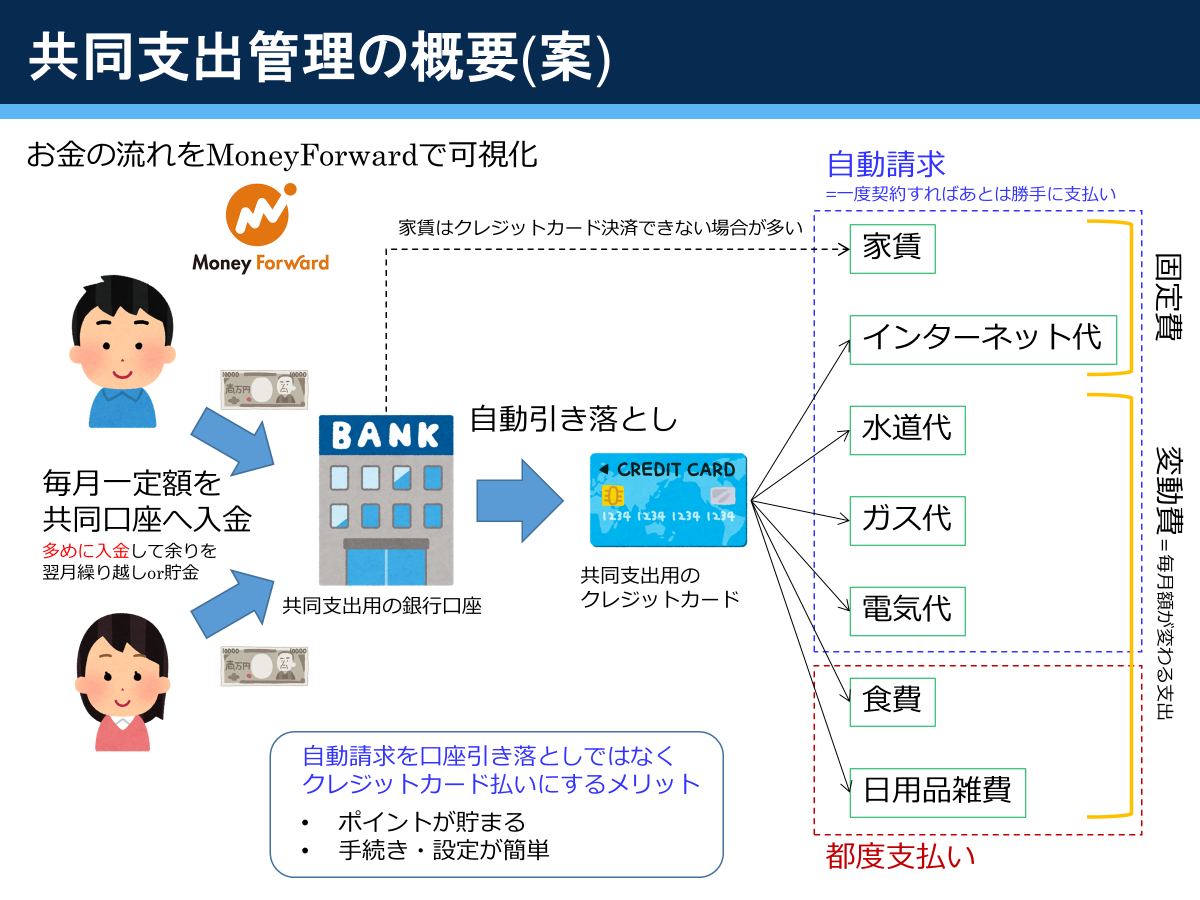

共同支出の管理方法

上図が共同支出の管理方法の概要です。基本的にクレジットカード決済が前提でポイントを貯め、やむを得ない場合にのみ銀行引き落としにします。水道ガス電気は変動費となっていますが、ほぼ固定費と考えてもいいと思います。結婚後もこの運用を続けています。

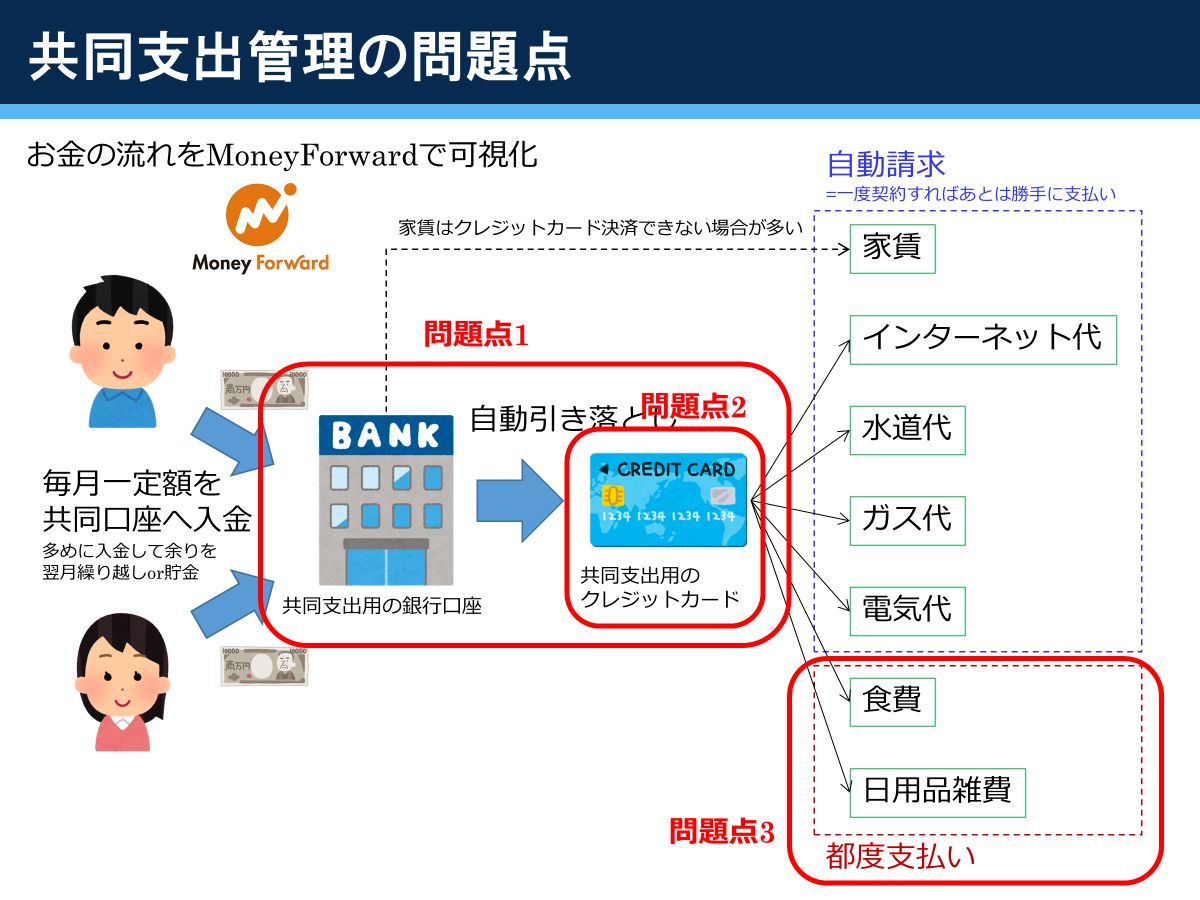

共同支出の管理の問題点

共同支出の管理をするときに、大きく3つの問題点が挙げられます。

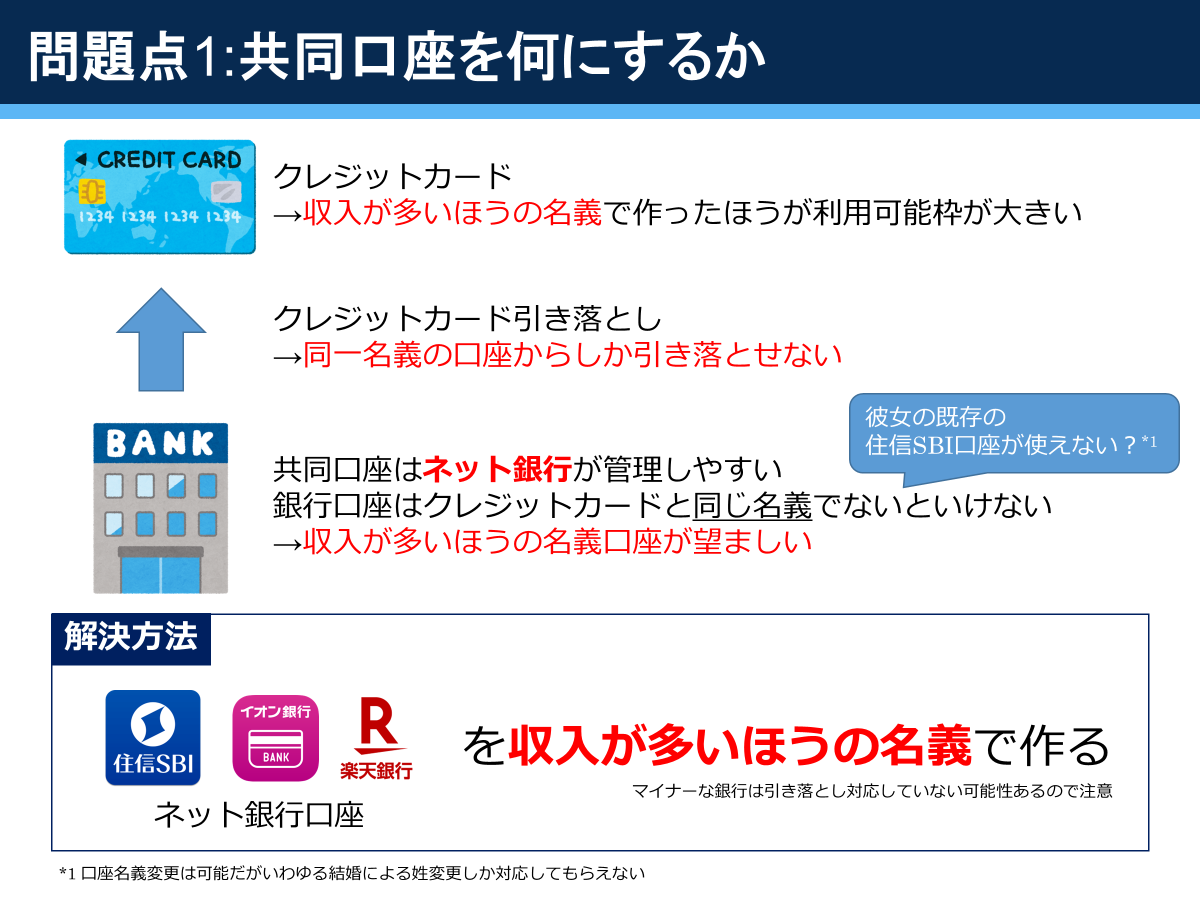

自分は個人用に楽天銀行を持っていたので、新たに自分名義で住信SBIネット銀行口座を開設しました。彼女の個人口座も住信SBIだったため、振込手数料がかからないというメリットがありました。目的別に口座を作ることもできるので、結婚後も使っています。ですが、結婚後にローンを組んだり公的機関にお金を支払ったりするのにネット銀行よりもメガバンクや地銀のほうが良いケースがある(自分の地域の保育料引き落としはネット銀行非対応だった)ので、カーローン組むときに地銀の口座を追加で開設しました。

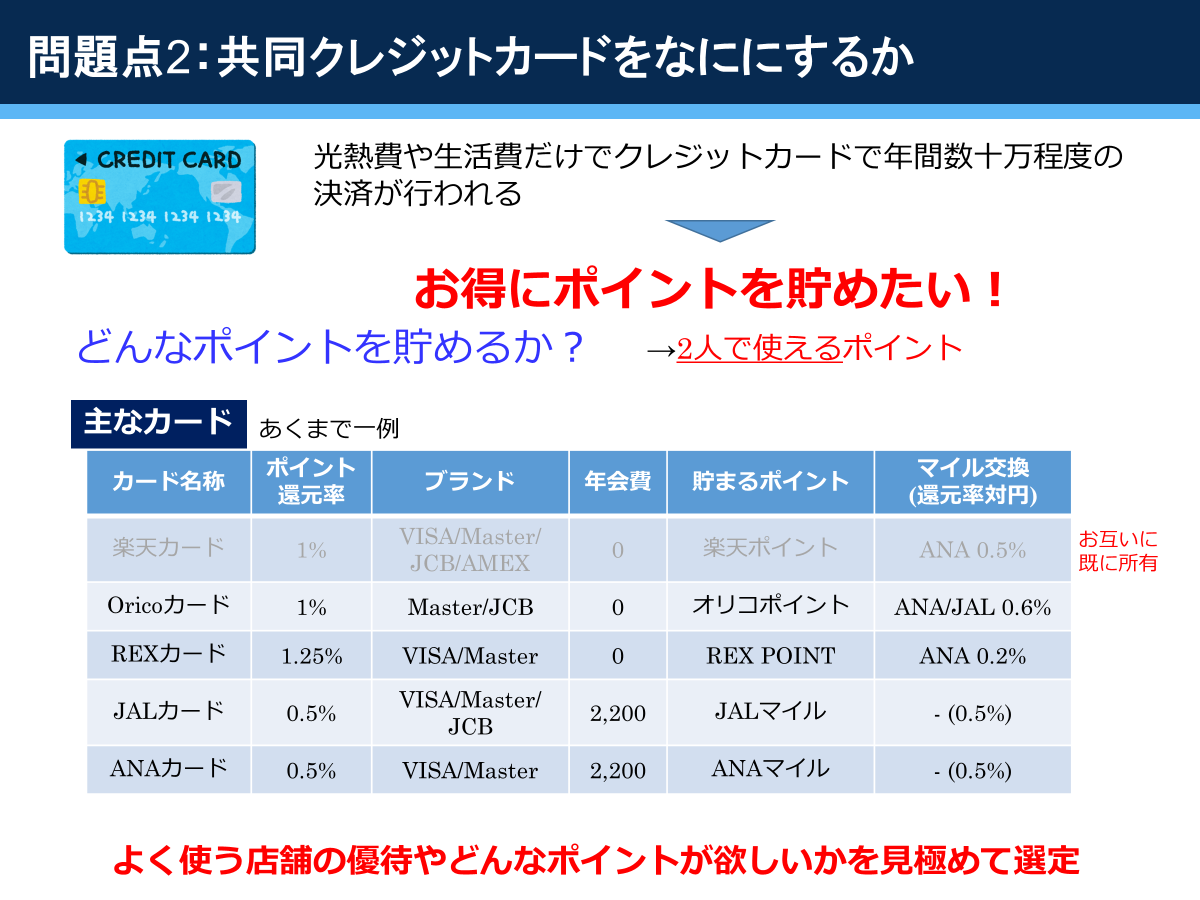

同棲開始時は結局オリコカードを作りました。オリコポイントはAmazonギフト券に全部変えて、Amazonで日用品を買っていました。しかし、オリコポイントの交換レートが年々悪化してきているのと、MoneyForwardで手動更新が必要なのが面倒だったので、結婚後にオリコカードをやめて三井住友VISAゴールドカードに変え、家族カード、ETCカードを発行しました。ゴールドカードの年会費は年間100万つかうと永年無料になります。生活費等を支払っていたら余裕で100万円を超えます。ポイント還元率は0.5%ですが、100万円使ったタイミングで10000ポイントもらえるので、平均1%は超えるでしょう。VポイントはiD連携してすぐ使えるのがいいですね。

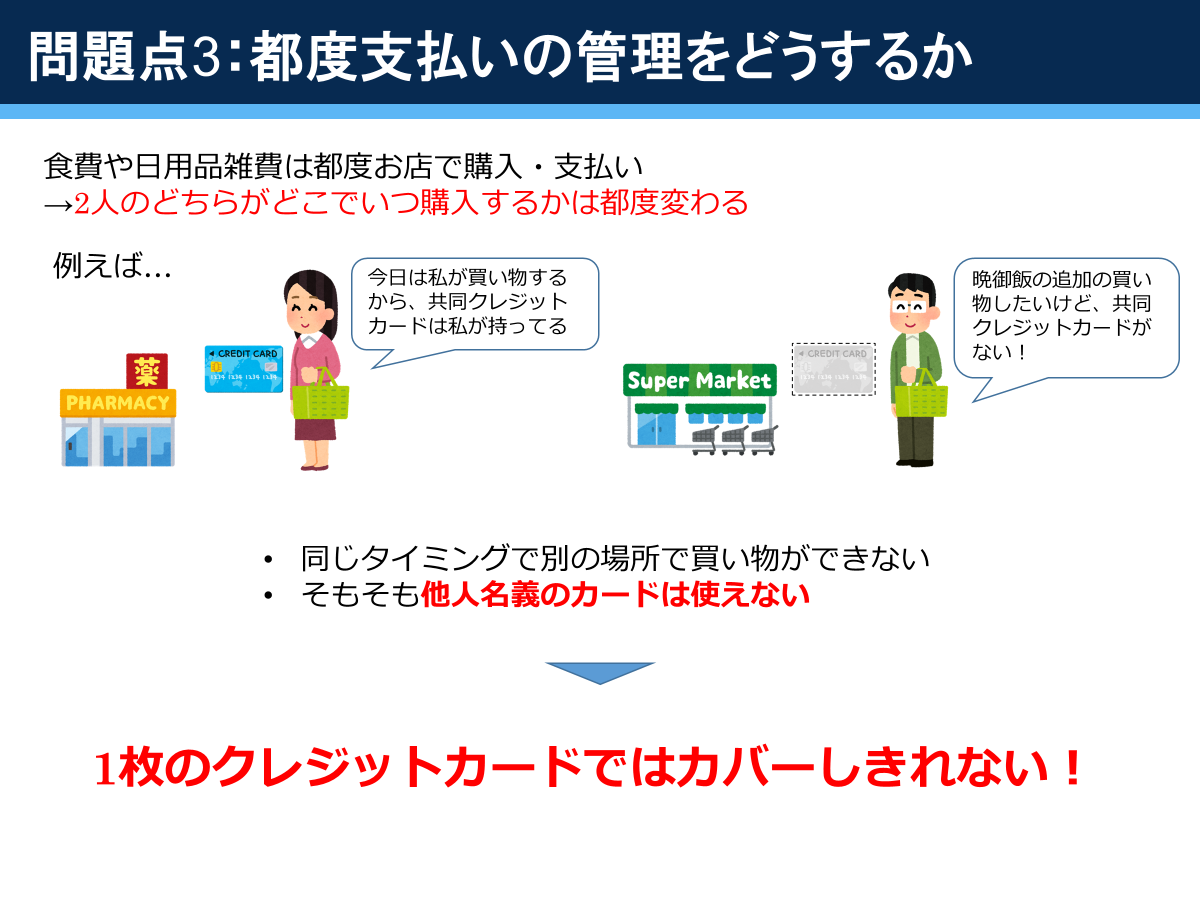

といったような問題が普段の買い物で発生しえます。そもそも他人名義のカードで買い物をしてはいけません!個人で出して立て替えることが許容できるならそれでいいと思います。

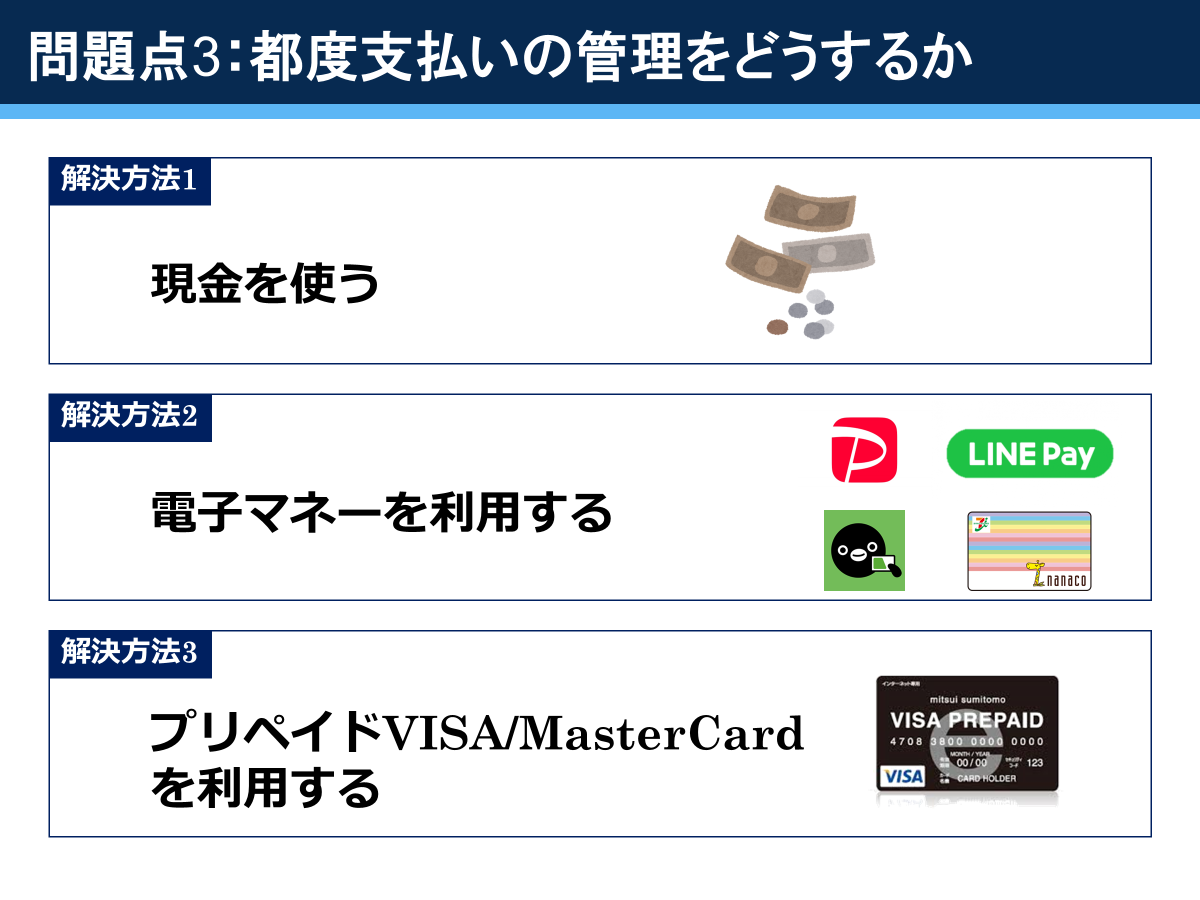

この問題に対して3つの解決策を提案しました。

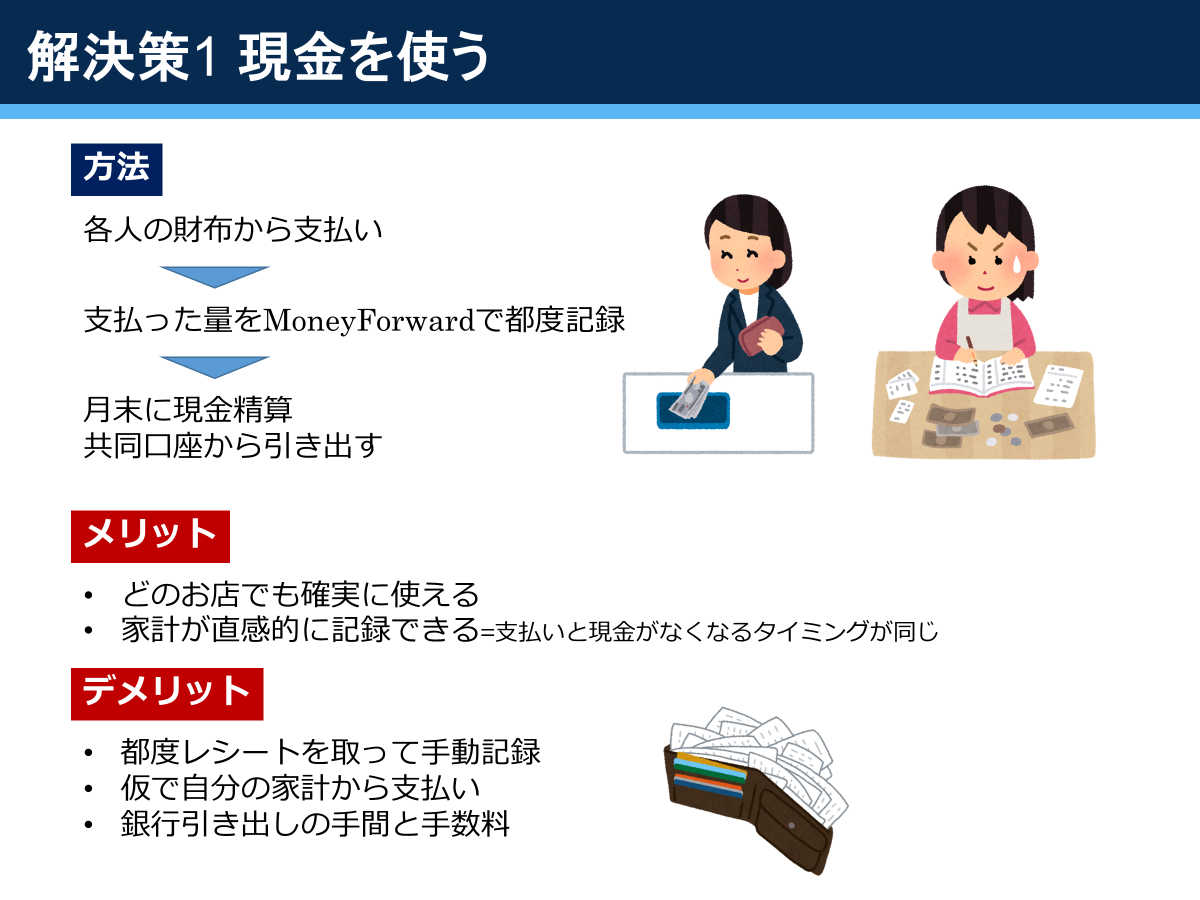

現金主義の方は家計が直感的に記録できることに価値を感じているようで、自分の妻もそのような考えで個人支出は現金で管理しています。ですが、それは自分の中で完結しているからできるのであり、他人の財布の中身を把握するのはかなり困難です。なので、病院や個人商店など、現金決済しかできないところに限って現金を使うようにしています。あと都度手動記録だとお互い忘れますね。

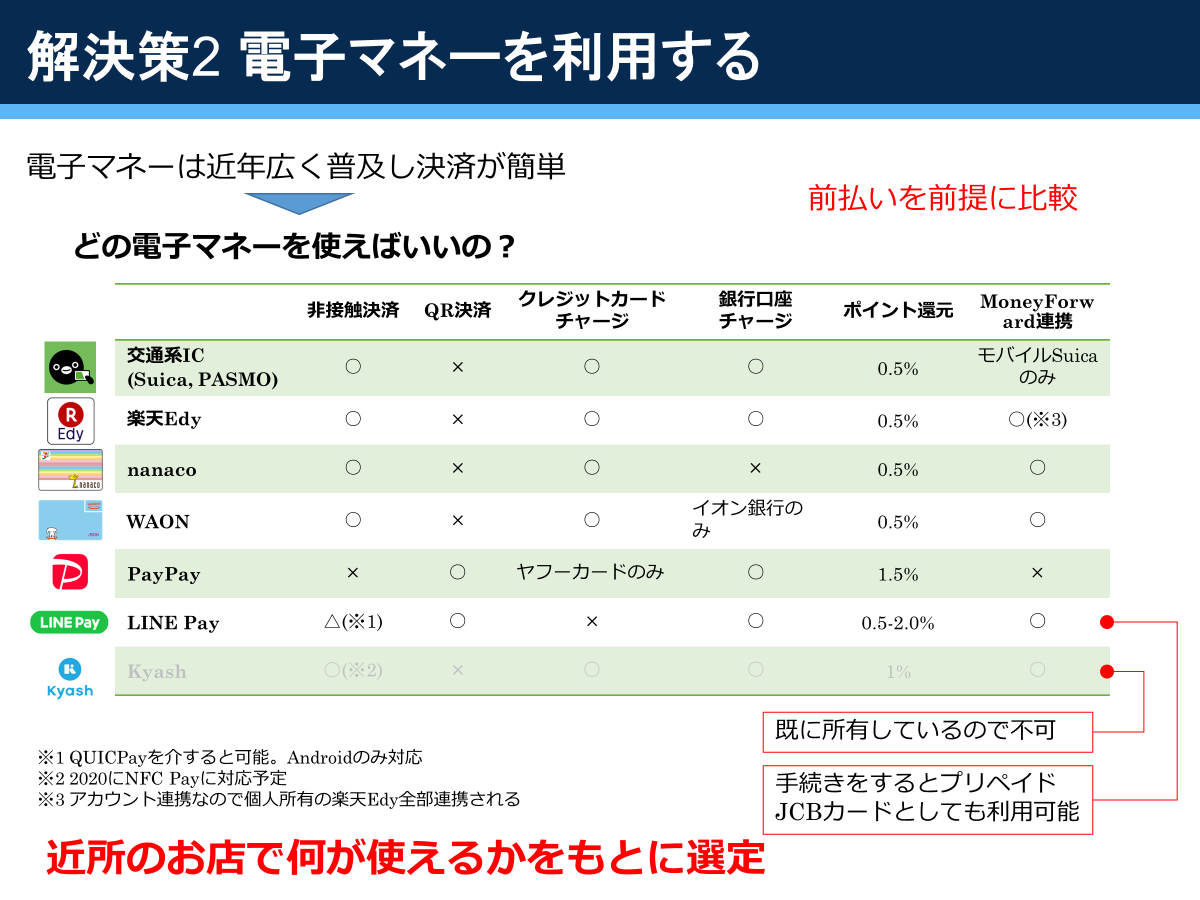

同棲前に引越先の周辺のお店を回り、使える決済方法を確認しました。どこもだいたいなんでも使えたので、結果的にあまり気にする必要がありませんでした。

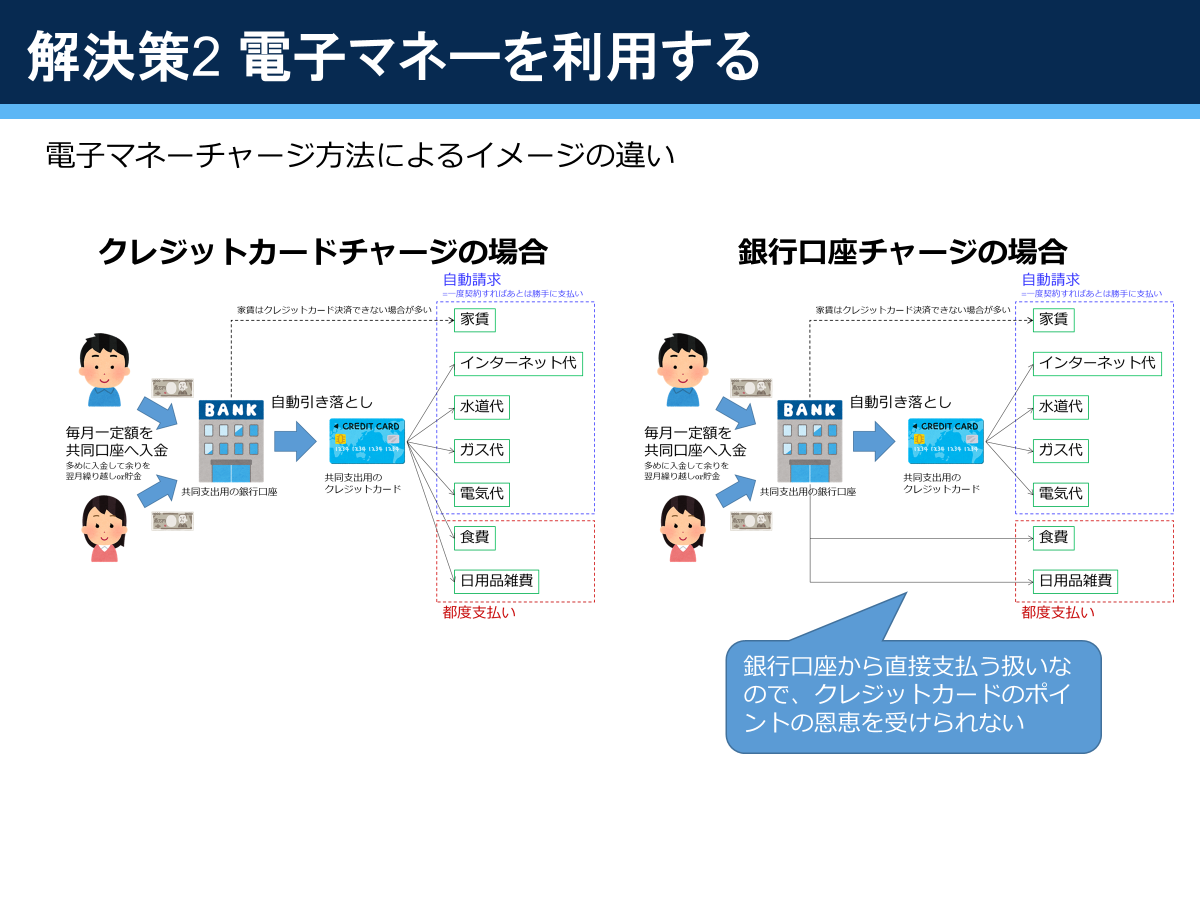

上図のように、チャージ方式の差を示していますが、電子マネーへのチャージは基本的に自分名義の銀行口座、クレジットカード、もしくは現金にしか対応していないので、家族カードが発行できない同棲時は難しく、結局採用しませんでした。

最終的にANA JCBプリペイドを二人分発行しました。ANA JCBプリペイドは他人名義のクレジットカード(JCBブランド限定)でチャージができるので、同棲時には非常に便利でした。また、ANA JCBプリペイドはクラウド家計簿の自動記録に珍しく対応しており、すべての問題を解決してくれました。ANAマイルも貯まるのでポイ活面でも利点があります(我が家は帰省時にANA便を使う)。しかし、チャージする際にいちいちブラウザでマイページにログインしてチャージ作業をする必要があり、これが非常に面倒だったので、結婚して家族カードが発行できるようになったのを機に使うのをやめました。

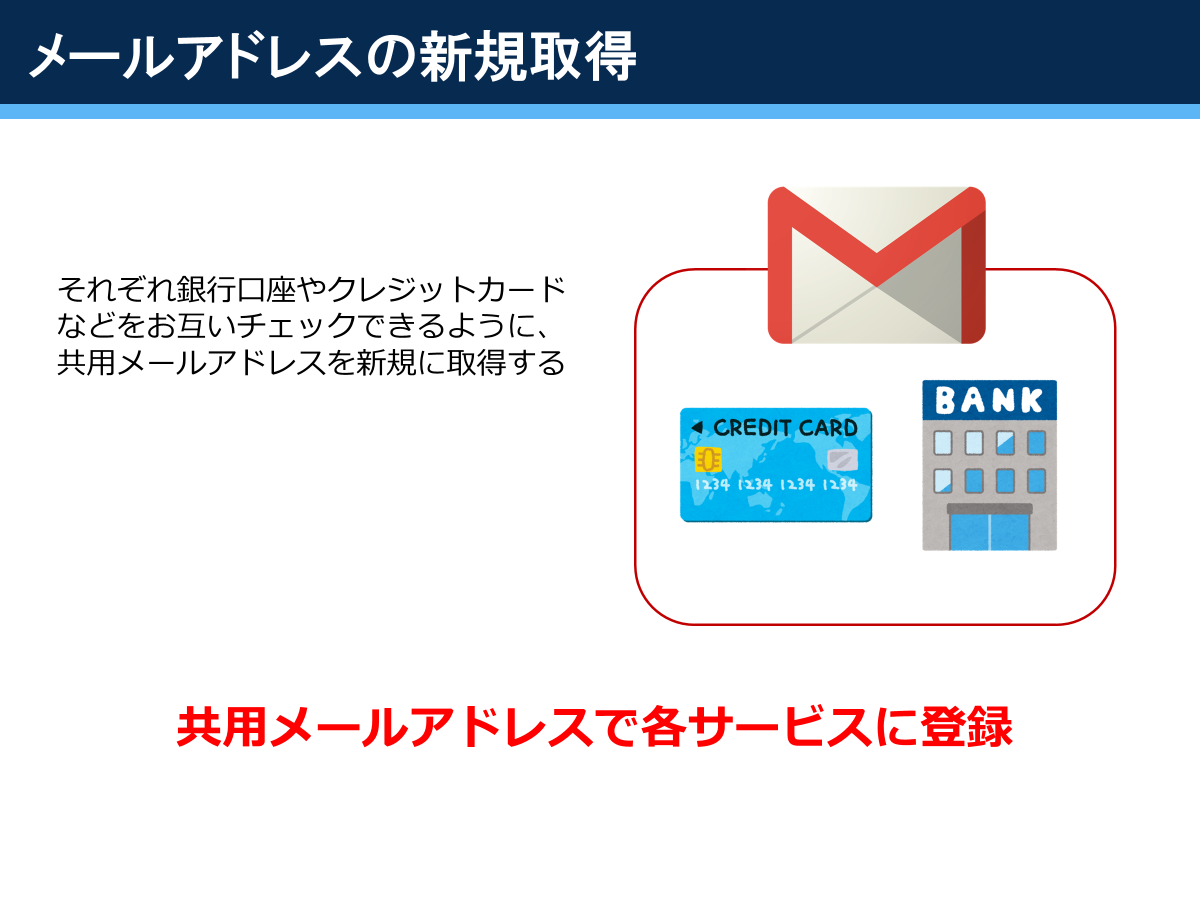

透明性の確保

透明性を確保するために、新たにお互いがアクセス可能なGoogleアカウントを作って、共同支出に使うサービスはこのアカウントのメールアドレスを登録しています。金融機関以外にも、インターネット、電気、ガス、水道、MoneyForwardなど、2人で使うサービスにはこの共用アカウントのメールアドレスを登録しています。

まとめ

- 金銭トラブルを防止するために個人支出と共同支出をしっかり分ける

- 共同支出を互いに明確にすることで金銭トラブルを防ぐ

- クラウド家計簿とキャッシュレスを組み合わせて、家計簿が自動的に記録されるシステムを構築する

- 共同銀行口座と共同クレジットカードを作る

- 共同口座は収入が多いほうの名義で作る

- クレジットカードはよく使う店舗の優待や欲しいポイントを見極めて選定

- 都度支払いを柔軟にやるには共用クレジットカードだけでは限界がある

- 都度支払いを現金でやるとレシートをとって都度記録が必要

- 都度支払いに使う電子マネーの選定には近所のお店で対応をしているか確認

- プリペイドVISA/MasterCardはポイントが貯まるが、MoneyForward連携非対応

- 各サービスを共有するために共用メールアドレスを作成して登録

ここまで考えてやってきたので、今は我が家の財務大臣は自分になっています。MoneyForwardにも課金し、予算機能を使いつつまめにチェックしながら生活費をコントロールしています。

決済サービスは変化が激しいので、自分のスタンスに則ってそのときにあったサービスを使うのがいいかと思います。ほかにも良い決済サービスや金銭管理方法があれば教えてください。